针对1号公告变化较大的部分★,笔者做相应解读,便于大家更好的了解及适用申报表的变化★,顺利完成2024年的汇算清缴工作。本文仅对申报表主表的变化做解读,具体内容如下。

PS:申报表的其他变化将在后续文章中和大家分享★,敬请期待!返回搜狐,查看更多

上述两张优惠明细表的删除,根据笔者的理解★,主要是随着各种优惠事项的发布★,导致两张表越来越臃肿★,而对具体的企业来说,能够填写的优惠事项有限★,导致两张表大部分内容为空★,实际上不利于企业快速的申报。另外,从打印的角度来说,比如:某企业只享受一项优惠★,只填写一行,但是需要打印整张报表★,也涉嫌浪费纸张,不利于节约资源。

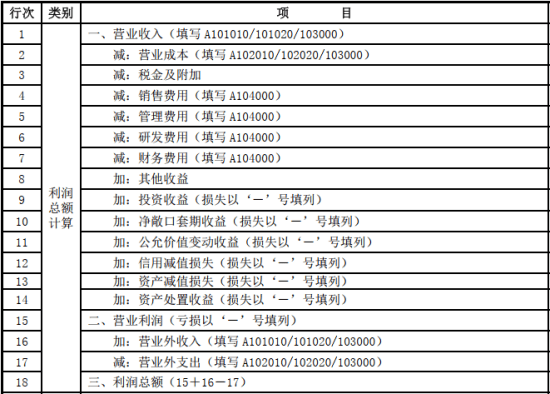

由于企业会计准则相关准则重新进行修订★,比如:收入准则、租赁准则★、金融工具和金融资产相关准则等,本次主表修订★,根据最新财务报表样式优化调整“利润总额计算★”相关行次。新旧对比如下★:

2025年1月8日,税务总局出台《关于优化企业所得税年度纳税申报表的公告》(国家税务总局公告2025年第1号★,以下简称1号公告)★,对企业所得税年度纳税申报表进行修订优化,从1号公告的附件来看,本次修订变化还是挺大的,需要引起大家的关注。企业所得税年度申报表的优化,其实总局早在2023年就向各地税务机关征求意见,可能因为变化较大及其他原因★,在2023年汇算清缴时并没有出台,又经过一年的沉淀,终于在2025年出台,适用于2024年度及以后年度企业所得税汇算清缴申报。

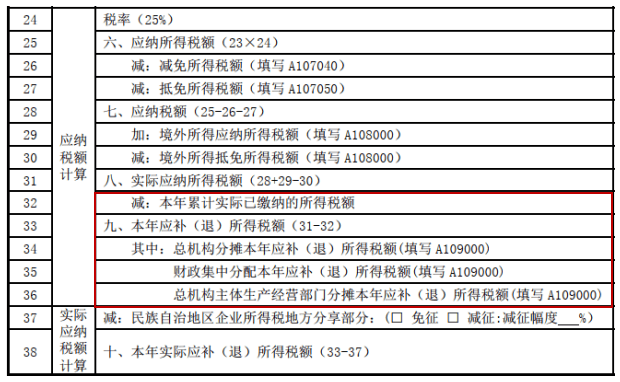

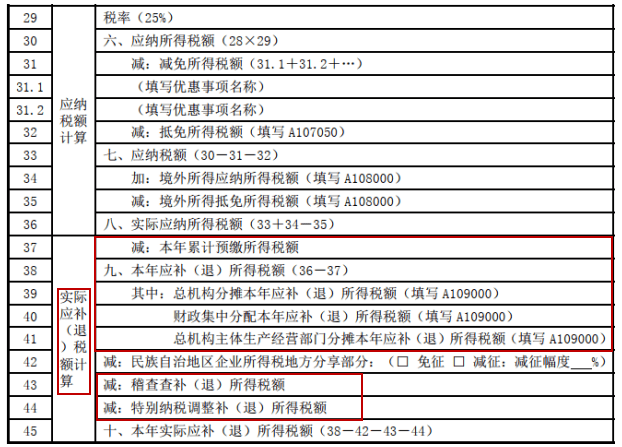

另外★,主表还增加“稽查查补(退)所得税额”★、“特别纳税调整补(退)所得税额★”行次★,便利纳税人在稽查查处以及特别纳税调整后更正申报★。同时,将★“实际应纳税额计算”修改为“实际应补(退)税额计算★”,并将“应纳税额计算★”及“实际应补(退)税额计算”包含的行次也进行了调整。新旧对比如下:

通过上述对比可以看出,新申报表参照最新财务报表样式(执行企业会计准则),方便企业进行填写及与会计报表进行比对。但是,执行非企业会计准则的企业,在填写新申报表时★,要注意申报表有关项目与财务报表的区别,需要分析并计算填报★。

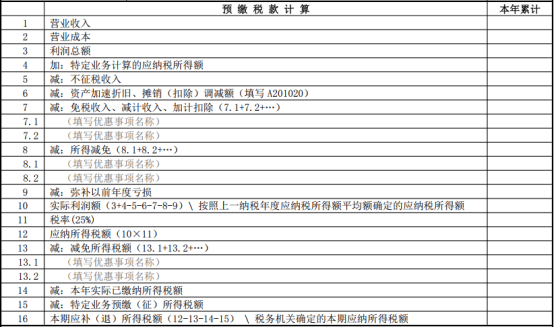

那么★,上述优惠事项到底如何填报享受呢?根据1号公告的规定,企业申报免税收入等优惠事项时★,根据《企业所得税申报事项目录》中的事项名称填报★。另外,《企业所得税申报事项目录》在国家税务总局网站★“纳税服务”栏目另行发布,并根据政策调整情况适时更新。

豫公网安备 41122202000093号 技术支持:

豫公网安备 41122202000093号 技术支持: